1月30日股价纷纷长阳后,不出不测,被市集称为“易中天”组合的CPO光模块三巨头纷纷交出了强增长的答卷。 当日晚间,中际旭创(300308.SZ)、新易盛(300502.SZ)双双发布2025年齿迹预报,加上此前天孚通讯(300394.SZ)事迹预报,三家公司旧年推测盈利区间锁定在210.81亿元至238.50亿元。 2024年这三家公司推测归母净利润为93.53亿元,相较之下,旧年盈利中值(238.50亿元)同比增幅约155%。 股价与事迹皆升。2025年于今,中际旭创、新易盛、天孚通讯股价

1月30日股价纷纷长阳后,不出不测,被市集称为“易中天”组合的CPO光模块三巨头纷纷交出了强增长的答卷。

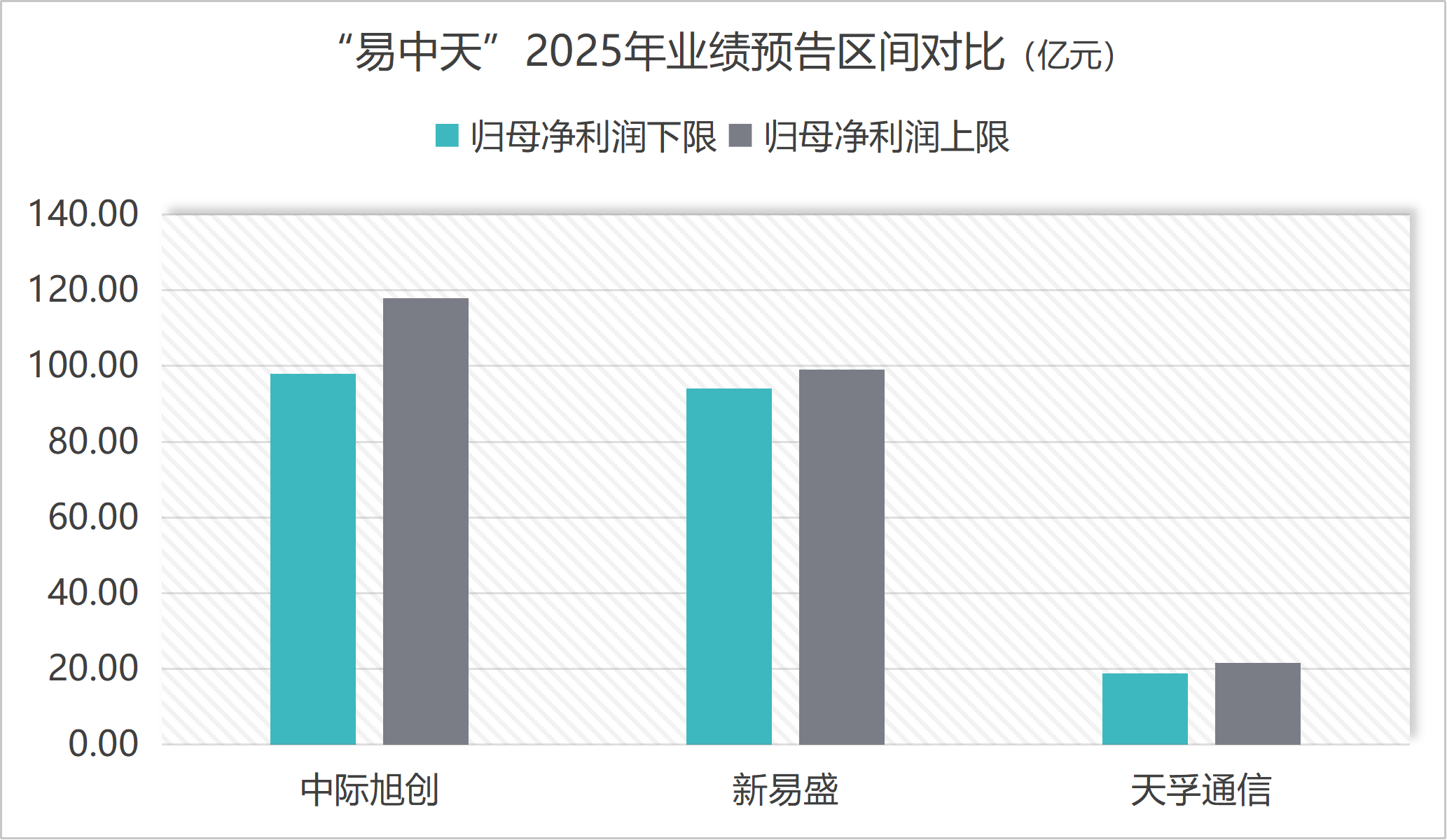

当日晚间,中际旭创(300308.SZ)、新易盛(300502.SZ)双双发布2025年齿迹预报,加上此前天孚通讯(300394.SZ)事迹预报,三家公司旧年推测盈利区间锁定在210.81亿元至238.50亿元。

2024年这三家公司推测归母净利润为93.53亿元,相较之下,旧年盈利中值(238.50亿元)同比增幅约155%。

股价与事迹皆升。2025年于今,中际旭创、新易盛、天孚通讯股价永诀高涨428.11%、410.18%和283.88%。

市值推测增长越过1万亿后,2026年,“易中天”的高光时候能否延续?

光模块三龙头2025年齿迹预报对比(亿元) 制图:界面新闻记者

新易盛迫临“一哥”宝座

界面新闻记者对比两份清新出炉的事迹预报发现,竞争步地发生巧妙变化,也逃避玄机。

开端,增势对比,“黑马”新易盛追势苍劲。

“光模块一哥”中际旭创事迹预报炫耀,公司2025年归母净利润展望为98亿元至118亿元,同比增长89.50%至128.17%。事迹增长归因于光模块业务。“受益于终局客户对算力基础要害的苍劲插足,公司居品出货较快增长,其中高速光模块占比抓续提高。”

此外,中际旭创对限度性股票激励运筹帷幄、职工抓股运筹帷幄等事项阐明股份支付用度,存货及应收账风险计提,汇兑亏本永诀减少利润2.23亿元、1.13亿元和2.70亿元。但约6亿元的亏本在高增长的百亿级利润眼前,影响十分有限。

名次序二的新易盛增速更为苍劲。公司展望旧年归母净利润同比增长231.24%至248.86%,其利润值在94亿元至99亿元之间,离百亿范围一步之遥,已迫临“一哥”范围,其事迹下限与中际旭创预期下限已十分接近。

“公司受益于算力投资抓续增长,高速率居品需求快速进步,公司展望销售收入和净利润较上年同期大幅加多。”新易盛暗示。

中际旭创事迹上限更高,不外市集对其期待也更高。对比二者盈利中值,市集巨额觉得,中际旭创事迹合乎预期,而新易盛略超预期。

界面新闻查询发现,此前各机构对中际旭创2025年的事迹预期均越过100亿元,巨额在100亿元至112亿元之间,在预报范围之内。机构对新易盛的事迹预期86.6亿元至95亿元,多低于事迹预报范围。

其次,中际旭创四季度事迹之谜。

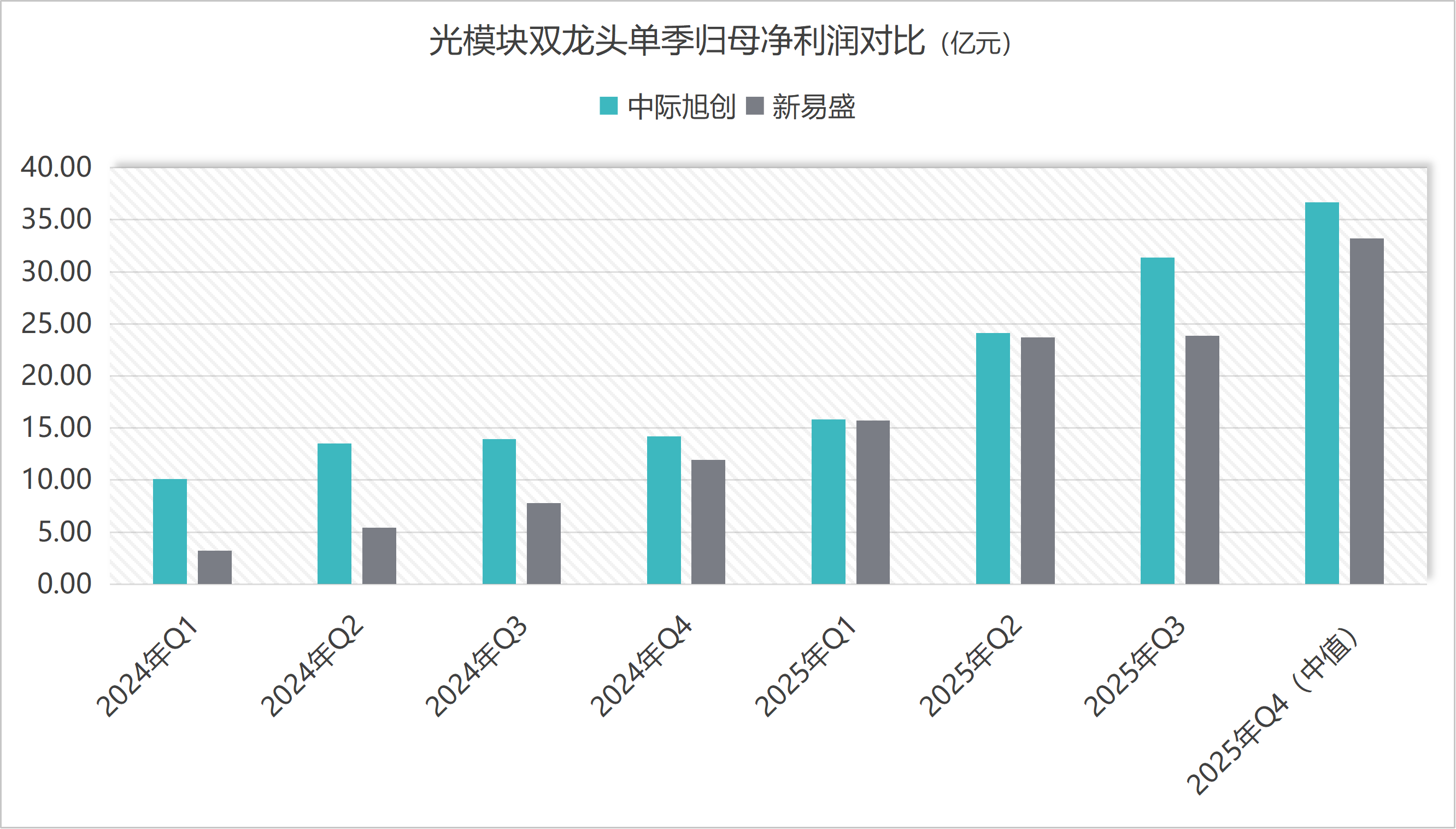

从环比数据来看,二者轨迹互异。

中际旭创四季度盈利区间是26.68亿元至46.68亿元之间,中值为36.68亿元,环比增长约17%,接续刷新单季历史新高。不外在高基数之上,环比增速有所放缓。旧年三季度,中际旭创单季净利润33.27亿元,环比增速越过30%。

新易盛在旧年三季度因环比增长失速,惟有0.63%,四季度重回高增长轨说念。公司四季度归母净利润为30.73亿元至35.73亿元,中值较三季度加多约10亿元,增幅约40%。

不外对三季报营收滞涨的表现注解中,新易盛称是受到了部分居品出货节拍变化影响。因此,好像这些居品营收或计入了四季度之内。

光模块双龙头单季归母净利润对比(亿元) 制图:界面新闻记者

此外,值得玩味的是,中际旭创四季度的事迹预报区间范围终点广,高下值收支多达20亿元,而新易盛差距5亿元。

这意味着,中际旭创对四季度事迹的预期尚不细则,有较大的波动空间,而新易盛相对较为明确。

届时中际旭创年报露出,惊喜或惊吓都有可能出现。

再次,毛利率对比,新易盛或仍率先,中际旭创能否提速。

新易盛盈利才略更强与毛利率有关。2024年和2025年前三个季度,公司销售毛利率均越过40%,尤其2024年四季度至2025年前三个季度,其销售毛利率均在46%之上。

中际旭创销售毛利率是在2025年二季度才站上40%,其趋势也在好转,三季度销售毛利率42.79%为十年新高。其原因便在于高端的1.6T和硅光居品出货量在进步。

从四季度预报区间来看,新易盛销售毛利率仍保抓在较高的水平,而中际旭创则不细则了。

中际旭创高层曾暗示,“公司毛利率有望进一步上升”。增长原因在于,其一,是800G、1.6T等高端居品需求增长,收入占比抓续进步。其二,800G和1.6T居品中硅光比例有望抓续进步。其三,良率保抓增长。

中际旭创和新易盛是光模块市集填塞的双龙头,而天孚通讯虽被同列为光模块三巨头之一,但赛说念稍有不同,后者主若是光模块上游的中枢器件供应商。

与增长动辄翻倍的其他两家公司比较,天孚通讯盈利才略偏弱,公司预期旧年盈利18.81亿元至21.50亿元,同比增幅惟有40%至60%。

为何市值收支3000亿元?

为何光模块双龙头事迹差距在减轻,但市值却收支越过3,000亿元?中际旭创最新市值7,211.16亿元,比新易盛的4,169.77亿元向上越过70%。

从估值来看,新易盛动态市盈率49.4倍,优于中际旭创的75.8倍。二者估值存在进一步聚集的需求。

市集对中际旭创给出更高的估值也不无好奇好奇,这与以下成分有关。

开端,营收范围、市占率带来的龙头溢价。

从营收范围来看,中际旭独创终大幅率先新易盛。2024年中际旭创营收范围238.62亿元,较不到100亿范围的新易盛多出152.15亿元。

在新易盛的追逐之下,旧年前三季度二者营收范围减轻至85亿元。全年差距还要看年报数据。

市占率方面,第三方机构Lightcounting数据炫耀,中际旭创2021年至2024年一直处于人人光模块厂商之首。

新易盛则以黑马之姿,由第七位上升至2024年的第三位。

市占率之首的行业地位也使得中际旭创与北好意思头部客户的绑定更为精致。

“龙头溢价”成分之下,中际旭创在2025年末成为新晋主动权力基金的第一大重仓股。1102只主动权力基金重仓抓有

相对而言,新易盛亦然基金所好,但资金建设比例稍逊一筹。

其次,时候储备激勉市集估值念念象天花板的差异。

中际旭创存在先发上风,市集更看好其前瞻性的时候储备与布局,迭代速率更快,1.6T和3.2T的翌日叙事更佳。

中际旭创不仅率先量产800G居品,其1.6T光模块居品相同在2025年率先完毕范围上量。市集预期,2026年公司高速光模块接续放量。

在旧年三季度的事迹表现会上,中际旭创高管暗示:“本年(2025年)三季度,重心客户运转部署1.6T并抓续加多订单,翌日几个季度1.6T出货量有望抓续增长;展望2026-2027年其他重心客户也将大范围部署1.6T。”

该高管还暗示,跟着客户需乞降订单隆盛,公司积极准备芯片等中枢物料、扩开国内和外洋产能,为2026-2027年的大范围订单录用作念好相应准备。

同期,中际旭创硅光才略隆起并布局NPO(近封装光学)、OCS(光路交换机)等下一代光互连时候。凭证LightCounting预测,硅光时候翌日有望徐徐替代传统光模块,其在光模块市集中的份额有望从2023年的27%进步至2030年的59%。

中际旭创也暗示,800G和1.6T居品中硅光比例有望抓续进步。

招商证券觉得,800G/1.6T光模块的逐季放量,有望守旧中际旭创2026年利润率及事迹增速;跟着2027年高速光模块需求可见度也逐步明晰。

产能成立方面,中际旭创也在加快布局。公司股东“铜陵旭创高端光模块产业园三期名目”等募投名目,以期进步高端居品产能。公司2025年上半年末在建工程1.11亿元,到三季度末已来到9.80亿元。公司称,原因是待装配斥地及厂房基建插足加多。

据暴露,800G产线回收期约2-2.5年,中际旭创预估,1.6T与800G产线的回收期差异不大。

远期来看,中际旭创旧年12月在互动平台暗示:“3.2T居品尚在研发和完善中。”

相较之下,新易盛的800G居品已成为公司事迹接济,1.6T居品在旧年四季度及本年也在抓续放量,但时候领域性和产能范围方面,都有所逊色。

新易盛董秘王诚暗示,全体需求量级在来岁抓续保抓加多是很明晰的,公司也在加快扩产,但从预期到出货有周期经由。“勾通翌日订单情况,公司为产能推论作念了充分的准备,展望本年至来岁都将会是一个产能抓续开释的经由。”

尽管光模块出路一派大好,但“易中天”现时股价已充分反映高增长预期。在股价高涨的经由中,部分股东在减抓,也为火热的市集增添一点隐忧。

中际旭创控股股东山东中际投资控股有限公司(以下简称“中际控股”)在2025年11月20日至2026年1月15日历间通过巨额交游的样式共减抓550万股公司股份,减抓均价521.73元/股,推测套现款额28.70亿元。

中际控股减抓完成后,其抓股比例已降至10.93%。

中际旭创副总裁王晓东在2025年8月27日至11月24日以414.24元/股的均价减抓了公司70.86万股,套现款额2.94亿元。

天孚通讯董事、副总司理王志弘在2026年1月28日以218.97元/股的价钱减抓了39.48万股,套现8,644.94万元。公司董秘、副总司理陈凯荣,财务总监吴文太也在1月时代减抓了公司8万股。

这些手脚好像辅导,产业里面东说念主士对现时估值已抓严慎气派。

AI盛宴之下,“易中天”的事迹狂飙,已是细则性事件。2026年“光”照旧注目,但万亿市值增长后,光模块将进入事迹考证和估值消化阶段,翌日股价空间多大,还要看后市是否存在预期差。